Когда мы начали выбирать квартиру мы и не предполагали, что это целый квест! Сначала мы выбирали жилье на вторичном рынке, но достаточно скоро поняли, что то, что нам нравится стоит больше, чем мы планировали, а залезать в огромную ипотеку совершенно не хотелось))

Поэтому наш выбор пал на строящиеся апартаменты в ГК Лайнер на Ходынском поле. Район, цена, застройщик — всё нас устроило, и конечно тот фактор, что придется взять в ипотеку достаточно небольшую сумму.

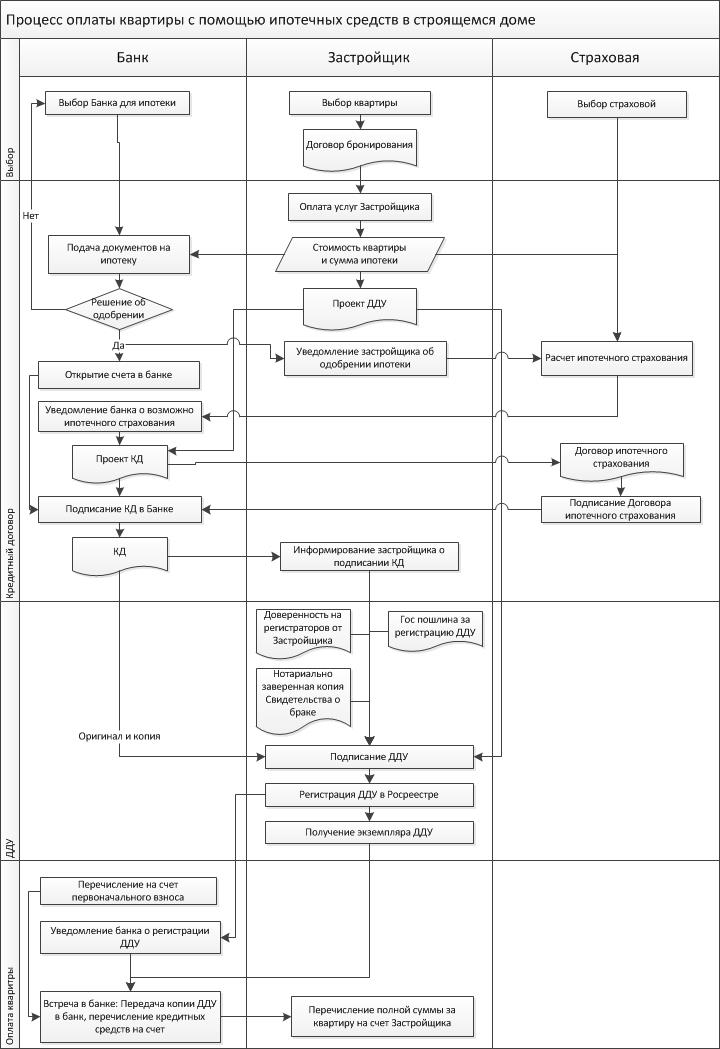

Хочу написать в этой статье о порядке покупки строящегося жилья в ипотеку от момента выбора до перечисления средств за объект. Так как для нас это всё было очень ново, то вот такой порядок действий очень сократил бы наши телодвижения, если был у нас с самого начала)) Всю последовательность действий приходилось собирать по крупицам с застройщика, банка и страховой))

Хоть в нашем случае это не квартира, а апартаменты, порядок действий такой же. В чем принципиальное отличие апартаментов от квартиры я напишу в другой статье, но с точки зрения оформления договора долевого участия и ипотечного договора – никакой.

Конечно, начинается всё с этапа Выбора. Как я написала, мы остановили свой выбор на ГК Лайнер. При общении по телефону нам забронировали удовлетворяющие нас апартаменты, и сразу выслали договор бронирования для ознакомления. В следующий приход в офис мы сходили посмотрели наши апарты (возможность уже была, так как объект сдается в этом году), подписали договор бронирования. После этого мы для себя поняли, сколько мы сможем внести первоначальный взнос, а сколько нужно будет взять в ипотеку. Плюс практически всегда застройщик просит оплатить услуги в размере 1-1,5% от стоимости жилья. У нас в эту сумму входит 5 этапов, включая регистрацию ДДУ, регистрацию собственности и кучу всего ещё, бесполезно отказываться от этих услуг, все эти договоры заключаются в одностороннем порядке. Та же история была и с ДДУ, ни одни пункт договора нельзя было оспорить – не хотите, не покупайте.

Чтобы было легче выбрать банк, лучше скачала выбрать объект, так как у застройщиков свои спецпредложения от банков, а на строящиеся объекты ещё и не каждый банк даст ипотеку. Это в случае со вторичным рынком можно сначала выбрать банк и получить одобрение, а потом искать квартиру. В нашем случае, объект был аккредитован ВТБ 24 и Сбербанк. Так как у нас уже было одобрение от ВТБ на вторичку, мы решили остановиться на нем, чтобы не пересобирать тучу документов.

Пока идет одобрение ипотечного кредита, застройщик высылает проект ДДУ, с которым, как я писала, можно ознакомиться в одностороннем порядке)) Все наши возмущения на счет передачи ключей через полгода после сдачи и оплаты коммунальный услуг в этот период, остались без внимания застройщиком (Интеко), никто не будет создавать прецедент и менять договор ради одного покупателя. Оспорить пункты договора можно будет потом в суде.

Далее идет достаточно запутанный процесс подписания Кредитного договора. Как только ипотеку одобрили – необходимо уведомить об этом застройщика. Ипотечный менеджер передает нас в руки кредитного менеджера того же банка. Параллельно идем открывать счет в этом банке, сообщаем об этом вашему новоиспеченному кредитному менеджеру. Ищем страховую, которая возьмется застраховать заемщика от несчастного случая. Например, ввиду моей честности ВТБ Страхование отказались меня страховать, узнав, что у меня есть травма запястья. Для другой страховой пришлось умолчать этот факт. Представитель страховой самолично должен уведомить вашего кредитного менеджера, что они готовы застраховать заемщика. На что кредитный менеджер готовит проект Кредитного договора и сообщает страховому представителю номер Кредитного договора для составления договора ипотечного страхования. Также у вашего кредитного менеджера должен быть проект ДДУ, если ему не выслал Застройщик, то это должны сделать вы.

Вот тут теперь важно собрать всех в кучу в один день – представитель страховой с договором ипотечного страхования (в нашем случае это был просто курьер), ваш кредитный менеджер с кредитным договором. В общем-то, нам сказали, что подписать договор ипотечного страхования можно было и позже, после регистрации ДДУ, уже на второй встрече в банке.

Итак, Кредитный договор подписан, настало время зарегистрировать ДДУ в Росреестре, и только после этого банк имеет право перечислять средства.

К этому моменту у нас уже должны быть на руках: Доверенность на регистраторов от застройщика, заверенная нотариусом. Возможно, этим можно заниматься и самостоятельно, но у нас было уплачено)) Также должна быть оплачена госпошлина за регистрацию. Так как нас два собственника, то две госпошлины, и ещё заверенная копия свидетельства о браке.

Со всем этим добром и копией кредитного договора едем к застройщику)) Примерно 2 недели на регистрацию ДДУ. После чего застройщик уведомляет нас о регистрации, едем к нему, забираем свой экземпляр ДДУ, получаем квитанцию на оплату полной суммы квартиры.

После этого снова назначаем встречу с нашим кредитным менеджером, везем ему ДДУ. К этому моменту уже должна лежать сумма на первоначальный взнос. В этот же день кредитные деньги поступают на счет, полная сумма за квартиру аккумулируется на счете. Плюс с нас взяли 3000р за перевод на счет застройщика. Оператор переводит деньги со счета на счет застройщика – всё!

Шучу)) Конечно, это ещё далеко не всё)) Теперь ждем сдачи дома в эксплуатацию, после чего последует оформление в собственность и страхование объекта недвижимости. Тоже процесс покрытый туманом, напишу об этом, как пройду через это))))

А пока – вот вам схемка, наслаждайтесь))